Corona-Krise: Konjunkturpaket, Förderprogramme und weitere Maßnahmen

In der Übersicht finden sich aktuelle Informationen zum

- Konjunkturpaket der Bundesregierung, um die Wirtschaft wieder anzukurbeln, sowie zu

- Förderprogrammen und weiteren Unterstützungsmaßnahmen für die Leasing-Branche und ihre Kunden und

- Hinweise der BaFin.

Stand: 6. August 2021 | Alle Informationen ohne Gewähr.

Konjunkturpaket

Die Bundesregierung beschloss am 12. Juni 2020 steuerliche Erleichterungen und Hilfen, dazu zählten insbesondere die befristete Senkung der Umsatzsteuer im zweiten Halbjahr 2020, die temporäre Einführung der degressiven AfA sowie Überbrückungshilfen für kleine und mittelständische Unternehmen. Diese und viele weitere Maßnahmen sind zentrale Bestandteile des Konjunkturpakets in Höhe von 130 Mrd. Euro, mit die Bundesregierung Deutschland gestärkt aus der Corona-Krise führen will.

Um den Konsum anzukurbeln, wurde die Umsatzsteuer befristet vom 1.7.2020 bis 31.12.2020 gesenkt. Der reguläre Steuersatz sank dabei von 19 % auf 16 %, der reduzierte Steuersatz von 7 % auf 5 %. Diese und weitere Maßnahmen sind im Zweiten Corona-Steuerhilfegesetz umgesetzt.

Förderung von Unternehmensinvestitionen

Um Unternehmen bei der wirtschaftlichen Erholung zu unterstützen und Investitionsanreize zu setzen, beinhaltet das Konjunkturpaket u. a. folgende Maßnahmen:

- Temporäre Einführung der degressiven AfA für die Steuerjahre 2020 und 2021, befristet für bewegliche Wirtschaftsgüter wie beispielsweise Maschinen

- Verlustrücktrag: Die Möglichkeit, Verluste steuerlich mit Gewinnen des Vorjahres zu verrechnen, wurden ausgeweitet, für 2020 und 2021 auf maximal 5 Mio. Euro (bzw. 10 Millionen Euro bei Zusammenveranlagung, den Rücktrag schon in der Steuererklärung für 2019 nutzbar

- Fälligkeit der Einfuhrumsatzsteuer verschoben auf den 26. des Folgemonats

- Modernisierung des Körperschaftsteuerrecht, Personengesellschaften erhalten die Option zur Besteuerung als Kapitalgesellschaft

Zukunftspaket

Förderung nachhaltiger Mobilität

- „Innovationsprämie“ Verdoppelung des Anteils des Bundes am Umweltbonus befristet bis 31.12.2021, bei Kauf oder Leasing eines E-Fahrzeugs mit einem Listenpreis von bis zu 40.000 Euro steigt die Förderung des Bundes von 3.000 auf 6.000 Euro

- Investition von 2,5 Mrd. Euro in den Ausbau Ladesäulen-Infrastruktur sowie in die Förderung von Forschung und Entwicklung im Bereich der Elektromobilität und der Batteriezellenfertigung

- Ausrichtung der Kfz-Steuer ab 2021 stärker an den CO2-Emissionen

Darüber hinaus: Flottenaustauschprogramm, Bus- und Lkw-Flotten-Modernisierungsprogramm, Austauschprogramm für schwere Nutzfahrzeuge mit Zuschüssen beim Austausch alter Euro-3- bis Euro-5-Fahrzeuge gegen neue Euro-VI-Fahrzeuge

Energiewende

- Förderung der Wasserstoff-Technologie, Zuschuss zur Senkung der EEG-Umlage: Abschaffung des Deckels für den Ausbau der Photovoltaik, Anhebung des Ausbau-Ziels für Offshore-Windenergie

- Aufstockung des CO2-Gebäudesanierungsprogramm für 2020 und 2021 um 1 Mrd. Euro auf 2,5 Mrd. Euro

Weitere Förderungsmaßnahmen in die Digitalisierung und in den Gesundheitsschutz sind hier nachzulesen.

Das Eckpunktepapier mit allen Maßnahmen auf der Website des BMF zum Download.

Förderung der Digitalisierung

Nach dem Beschluss der Videoschaltkonferenz der Bundeskanzlerin mit den Regierungschefinnen und Regierungschefs der Länder am 19. Januar 2021 sollen zur Stimulierung der Wirtschaft und zur Förderung der Digitalisierung bestimmte digitale Wirtschaftsgüter rückwirkend zum 1. Januar 2021 sofort abgeschrieben werden können. Damit können die Kosten für Computerhardware und Software zur Dateneingabe und -verarbeitung zukünftig im Jahr der Anschaffung oder Herstellung steuerlich vollständig berücksichtigt werden.

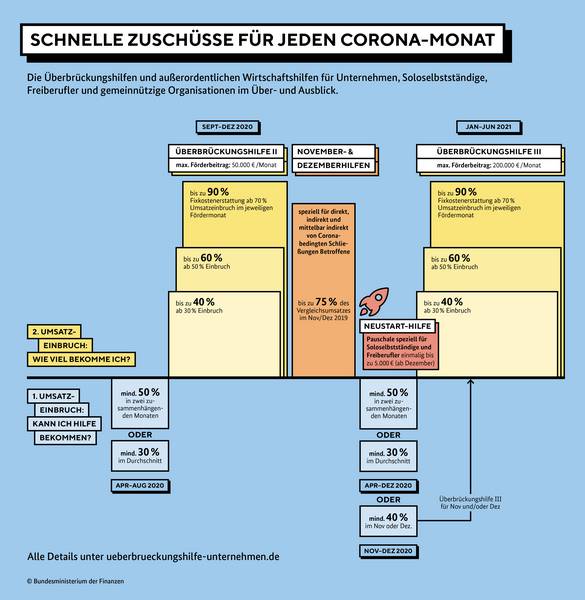

November/Dezemberhilfe und Überbrückungshilfe

Corona-November-/Dezemberhilfe

- Die Antragsfrist für Erstanträge endete am 30. April 2021. Änderungsanträge konnten bis zum 31. Juli 2021 gestellt werden.

-

Eine nachträgliche Änderung bereits gestellter Anträge ist im Rahmen der Schlussabrechnung möglich, sofern der Erstantrag über einen prüfenden Dritten gestellt wurde (diese Möglichkeit entfällt bei Direktanträgen). Auf diesem Weg können beispielsweise Informationen ergänzt werden, die voraussichtlich zu einer Nachzahlung führen werden (vgl. 3.12), ausgenommen ist lediglich der nachträgliche Wechsel der beihilferechtlichen Grundlage zur Bundesregelung Novemberhilfe/Dezemberhilfe (Schadensausgleich).

- Ein Änderungsantrag kann nach dem 31. Juli 2021 nur in begründeten Ausnahmefällen gestellt werden, sofern der Erstantrag über einen prüfenden Dritten gestellt wurde. Eine solcher begründeter Ausnahmefall liegt vor, wenn der Erstantrag bis zum 30. Juni 2021 noch nicht beschieden oder teilbeschieden wurde (so dass ein Änderungsantrag bis zum 31. Juli 2021 nicht rechtzeitig gestellt werden konnte). Zudem liegt ein begründeter Ausnahmefall auch dann vor, wenn der Antragstellende oder prüfende Dritte unmittelbar von den Überflutungen im Juli 2021 betroffen war, so dass ein Änderungsantrag aufgrund höherer Gewalt nicht bis zum 31. Juli 2021 gestellt werden konnte.

Überbrückungshilfe

Informationen zur Überbrückungshilfe https://www.ueberbrueckungshilfe-unternehmen.de/.

Überbrückungshilfe III (Förderzeitraum November 2020 - Juni 2021)

Antragsberechtigt sind Unternehmen, Soloselbständige, und Freiberufler bis zu einem Jahresumsatz von 750 Millionen Euro im Jahr 2020 sowie Start-ups, die bis zum 31. Oktober 2021 gegründet wurden, gemeinnützige Unternehmen, kirchliche Unternehmen und Organisationen aus allen Branchen.

Die Umsatzhöchstgrenze von 750 Millionen Euro entfällt für vom Lockdown betroffene Unternehmen. Dies gilt für Unternehmen des Einzelhandels, der Veranstaltungs- und Kulturbranche, der Hotellerie, der Gastronomie und der Pyrotechnikbranche, die von Schließungsanordnungen auf Grundlage eines Bund-Länder-Beschlusses betroffen sind sowie für Unternehmen des Großhandels und der Reisebranche.

Voraussetzung sind Corona-bedingte Umsatzeinbrüche von mindestens 30 Prozent in jedem Monat, für den der Fixkostenzuschuss beantragt wird. Maßgeblich für den Vergleich ist der Referenzmonat im Jahr 2019. Für Unternehmen, die zwischen dem 1. Januar 2019 und dem 31. Oktober 2020 (vorher 30. April 2020) gegründet wurden und in begründeten Fällen bei außergewöhnlichen betrieblichen Umständen, gelten besondere Vorschriften. Unternehmen, die November- und/ oder Dezemberhilfe erhalten, sind für diese Monate nicht antragsberechtigt.

- Mit der Überbrückungshilfe werden betriebliche Fixkosten bezuschusst. Der maximale Förderbetrag beträgt 1,5 Millionen Euro (3 Millionen Euro für Verbundunternehmen in Vorbereitung) pro Monat. Die beihilferechtlichen Grenzen, die derzeit bei 12 Millionen Euro (für alle staatlichen Förderprogramme wie z.B. KfW-Schnellkredit, Soforthilfe, November-/ Dezemberhilfe) liegen, sind zu beachten. Dabei haben Unternehmen, die weniger als 2 Millionen Euro beantragen, ein Wahlrecht zwischen Bezuschussung nach Bundesregelung Fixkosten, die die Vorlage einer Verlustrechnung bedingt, und der Bundesregelung Kleinbeihilfen.

Erstattet werden:

- bis zu 100 Prozent der förderfähigen Fixkosten bei mehr als 70 Prozent Umsatzeinbruch

- bis zu 60 Prozent der förderfähigen Fixkosten bei 50 Prozent bis 70 Prozent Umsatzeinbruch

- bis zu 40 Prozent der förderfähigen Fixkosten bei mindestens 30 Prozent Umsatzeinbruch

(Umsatzeinbruch jeweils im Vergleich zum Vergleichsmonat des Jahres 2019).

- Freiberufler sowie gemeinnützige Unternehmen und Organisationen, die zwischen November 2020 und Juni 2021 Umsatzeinbußen von mindestens 30 Prozent verzeichnen mussten, erhalten Fixkostenzuschüsse. Je nach Höhe des Umsatzeinbruches werden 40 Prozent, 60 Prozent oder 90 Prozent der Fixkosten erstattet - maximal aber 1,5 Millionen Euro (3 Mio. Euro für Verbundunternehmen).

- Mehr Fixkosten erstattungsfähig: z.B. auch bauliche Modernisierungs-, Renovierungs- oder Umbaumaßnahmen bis zu 20.000 Euro pro Monat zur Umsetzung von Hygienekonzepten (auch rückwirkend bis März 2020); Investitionen in Digitalisierung (z.B. Aufbau eines Onlineshops, Eintrittskosten bei großen Plattformen) einmalig bis zu 20.000 Euro.

Abschlagszahlung: Antragsberechtigte, die den Antrag über einen prüfenden Dritten stellen, erhalten eine Abschlagszahlung i.H.v. 50 Prozent der beantragten Förderung (maximal 100.000 Euro pro Monat bzw. insgesamt bis zu 800.000 Euro). Die Überbrückungshilfe III kann beantragt werden, wenn man vorher schon andere Hilfen erhalten hatte: Leistungen aus der Überbrückungshilfe II für November und Dezember 2020 werden angerechnet. Unternehmen, die November-/Dezemberhilfe erhalten, können aber für die Monate November und Dezember 2020 keine Anträge auf Überbrückungshilfe III stellen.

- Anträge über 12 Mio. Euro möglich: Von Schließungsanordnungen betroffene große Unternehmen können erhöhten Umfang der Überbrückungshilfe III auf Grundlage der Allgemeinen Bundesregelung Schadensausgleich beantragen. Mehr dazu hier.

- Einen kurzen Überblicksartikel zur Bundesregelung Schadensausgleich in der Infothek

- Antragsfrist wurde verlängert bis 31. Oktober 2021.

Überbrückungshilfe III Plus (Förderzeitraum Juli - September 2021)

- Unternehmen, die im Zuge der Wiedereröffnung Personal aus der Kurzarbeit zurückholen, neu einstellen oder anderweitig die Beschäftigung erhöhen, erhalten wahlweise zur bestehenden Personalkostenpauschale eine Personalkostenhilfe („Restart-Prämie“) als Zuschuss zu den dadurch steigenden Personalkosten. Sie erhalten auf die Differenz der tatsächlichen Personalkosten im Fördermonat Juli 2021 zu den Personalkosten im Mai 2021 einen Zuschuss von 60 Prozent. Im August beträgt der Zuschuss noch 40 Prozent und im September 20 Prozent. Nach September 2021 wird kein Zuschuss mehr gewährt.

- Ersetzt werden künftig Anwalts- und Gerichtskosten bis 20.000 Euro pro Monat für die insolvenzabwendende Restrukturierung von Unternehmen in einer drohenden Zahlungsunfähigkeit.

- Die Antragstellung erfolgt über prüfende Dritte.

- Die Antragsfrist endet am 31. Oktober 2021.

- Seit 2. August 2021 werden Abschlagszahlungen auf Erstanträge auf Überbrückungshilfe III Plus gezahlt (50 Prozent der Antragssumme, max. 100.000 Euro pro Monat).

- Seit 23. Juli 2021 können Unternehmen und Soloselbständige einen Erstantrag auf Überbrückungshilfe III stellen. Konkrete Infos dazu hier.

Neustarthilfe (Förderzeitraum Januar - Juni 2021)

- Mit der Neustarthilfe werden Soloselbständige, kleine Kapitalgesellschaften und Genossenschaften aller Wirtschaftszweige unterstützt, die im Förderzeitraum 1. Januar bis 30. Juni 2021 Corona-bedingt hohe Umsatzeinbrüche, aber nur geringe betriebliche Fixkosten hatten. Für die Fixkostenerstattung im Rahmen der Überbrückungshilfe III kommen sie daher nicht in Frage.

- Die Antragsfrist endet am 31. Oktober 2021.

- Genossenschaften können über prüfende Dritte Anträge stellen.

- Prüfende Dritte können seit 19. Juli Anträge für Genossenschaften, Neugründungen bis zum 31.10.2020 und Soloselbständige mit und ohne Personengesellschaft in Elternzeit stellen. Mehr dazu hier.

- Wer ist als Soloselbstständiger antragsberechtigt: Soloselbständige, die personenbezogene (z. B. Kosmetikerinnen und Kosmetiker) oder kreative, künstlerische Tätigkeiten ausüben (z.B. Musikerinnen und Musiker, Gestalterinnen und Gestalter, Fotografinnen und Fotografen) oder zum Beispiel im Gesundheitswesen (z.B. Therapeutinnen und Therapeuten, Trainer), der Tourismusbranche (z.B. Stadtführerinnen und Stadtführer, Reiseleiterinnen und Reiseleiter) oder Bildungsbranche (z.B. Sprachlehrerinnen und Sprachlehrer, Coaches) tätig sind.

- Sie erhalten einen Vorschuss von bis zu 7. 500 Euro (bzw. bis zu 30.000 Euro als Mehr-Personen-Kapitalgesellschaft) für den Zeitraum Januar bis Juni 2021. Die Neustarthilfe wird zusätzlich zu anderen Leistungen, wie der Grundsicherung, ausgezahlt und auch nicht auf diese angerechnet.

- Die Auszahlung der Neustarthilfe erfolgt in der Regel wenige Tage nach Antragstellung.

- Seit Ende März 2021 können auch Anträge für Mehr-Personen-Kapitalgesellschaften über prüfende Dritte gestellt werden. Außerdem können Soloselbständige mit Personengesellschaft auch direkt Anträge stellen.

Neustarthilfe Plus (Förderzeitraum Juli - September 2021)

- Seit 16. Juli können Soloselbstständige, Ein-Personen-Kapitalgesellschaften, unständig Beschäftigte und kurz befristete Beschäftigte in den Darstellenden Künsten einen Direktantrag auf Neustarthilfe Plus stellen. Konkrete Infos dazu hier.

Aktuelle Meldungen zu Coronahilfen hier

Exportkreditgarantien

Die Bundesregierung hat das 5-Punkte Maßnahmenpaket zur Stärkung der deutschen Exportwirtschaft in der COVID-19-Pandemie bis zum 31. Dezember 2021 verlängert. Es zielt im Bereich der Exportkreditgarantien (Hermesdeckungen) darauf ab, die Liquiditätssituation von Exporteuren und Importeuren zu verbessern, Refinanzierungsmöglichkeiten von Banken bei Exportgeschäften auszuweiten und die Finanzierung von Auslandsgeschäften zu erleichtern. Die Antragsgebühr für ein spezielles digitales Angebot für kleinvolumige Exportgeschäfte („Click & Cover Export“) bleibt bis Jahresende ausgesetzt.

KfW-Programme und Bürgschaften

Update: Die Bundesregierung verlängert das KfW-Sonderprogramm, einschließlich des KfW-Schnellkredits, bis zum 31.12.2021, um Unternehmen weiterhin verlässlich mit Liquidität zu versorgen, zudem wurde die Obergrenze für Kredite angehoben (Info).

KfW-Unternehmerkredit

- Unternehmen länger als 5 Jahre am Markt

- Öffnung der Haftungsfreistellung auch für Großunternehmen mit einem Jahresumsatz von bis zu 2 Mrd. EUR

- Bis zu 25 Mio. Euro für Investitionen und Betriebsmittel, KfW übernimmt einen Teil des Risikos der Hausbank:

- für große Unternehmen (> 250 Mitarbeiter, > 50 Mio EUR Umsatz) bis zu 80 Prozent Risikoübernahme;

- für kleine und mittlere Unternehmen (< 250 Mitarbeiter, < 50 Mio. EUR Umsatz) bis zu 90 Prozent Risikoübernahme

- Je Unternehmensgruppe Beantragung bis zu 1 Mrd. EUR.

- Kredithöchstbetrag wurde angehoben:

- für Unternehmen mit mehr als 50 Beschäftigten 1,8 Mio. Euro (bisher 800.000 Euro),

- für Unternehmen mit über zehn bis 50 Beschäftigten 1,125 Mio. Euro (bisher 500.000 Euro),

- für Unternehmen mit bis zu zehn Beschäftigten 675.000 Euro (bisher 300.000 Euro).

- Mit dem KfW-Darlehen können Unternehmen auch Leasing-Raten begleichen.

- Leasing-Gesellschaften können einen KfW-Unternehmerkredit im Rahmen des Corona-Sonderprogrammes 2020 für sich beantragen, sofern sie nicht mehr als 25 Prozent im Eigentum von Kreditinstituten stehen.

ERP-Gründerkredit – Universell

- Wenn das Unternehmen mindestens 3 Jahre am Markt aktiv ist bzw. 2 Jahresabschlüsse vorweisen kann, können für Anschaffungen (Investitionen) und laufende Kosten (Betriebsmittel) kleinere oder auch große Kreditbeträge bis zu 1 Mrd. EUR beantragt werden. Der Kredithöchstbetrag für Kredite mit einer Laufzeit über 6 Jahre wurde auf 1,8 Mio. Euro erhöht. Der Kredithöchstbetrag ist begrenzt auf

- 25 % des Jahresumsatzes 2019 oder

- das doppelte der Lohnkosten von 2019 oder

- den aktuellen Finanzierungsbedarf für die nächsten 18 Monate bei kleinen und mittleren Unternehmen bzw. 12 Monate bei großen Unternehmen oder

- 50 % der Gesamtverschuldung oder 30 % der Bilanzsumme der Unternehmensgruppe bei Krediten über 25 Mio. EUR.

- Hierbei übernimmt die KfW einen Teil des Risikos der Hausbank:

- Für große Unternehmen bis zu 80 % Risikoübernahme

- Für kleine und mittlere Unternehmen bis zu 90 % Risikoübernahme

Eine Alternative kann der ERP-Gründerkredit - StartGeld sein. Mit diesem Kredit erhält das junge Unternehmen bis zu 30.000 Euro für Betriebsmittel – mit bis zu 80 % Risikoübernahme durch die KfW.

- Weitere Informationen auf der KfW-Website

KfW-Unternehmerkredit und ERP-Gründerkredit:

- Für Kredite bis 800.000 EUR wird die Kreditlaufzeit von max. 5 auf max. 10 Jahre, für Kredite über 800.000 EUR von max. 5 auf max. 6 Jahre erhöht.

- Der Kredithöchstbetrag für Kredite mit einer Laufzeit über 6 Jahre wurde auf 1,8 Mio. Euro erhöht.

- Auf Wunsch: statt 1 Jahr jetzt 2 Jahre lang nur Zins, keine Tilgung.

KfW-Schnellkredite für den Mittelstand

- Update: Der Kreditbetrag pro Unternehmensgruppe wurde auf bis zu 1,8 Mio. Euro und die Anzahl der möglichen Anträge pro Unternehmen auf drei Anträge erhöht.

- Den KfW-Schnellkredit können Unternehmen mit bis zu 10 Beschäftigten sowie Soloselbständige nutzen. Über die Hausbanken können die Unternehmen diese KfW-Kredite mit einer Höhe von bis zu 300.000 Euro beantragen, abhängig von dem im Jahre 2019 erzielten Umsatz. Der Bund übernimmt dafür das vollständige Risiko und stellt die Hausbanken von der Haftung frei.

- Verbessert wurden auch die Regelungen zur Tilgung der KfW-Schnellkredite. Möglich ist auch die vorzeitige anteilige Tilgung ohne Vorfälligkeitsentschädigung. Dies erleichtert die Kombination mit anderen Corona-Hilfsprogrammen.

- Voraussetzung für den "Schnellkredit": mittelständische Unternehmen, die mindestens seit 1. Januar 2019 am Markt aktiv gewesen sind; mit einer Gewinnausweisung in 2019 oder im Durchschnitt der vergangenen 3 Jahre

- Förderkredit für Anschaffungen und laufende Kosten

- Kreditvolumen pro Unternehmen:

- bis zu 3 Monatsumsätze des Jahresumsatzes 2019, jedoch

- max 800.000 EUR für Unternehmen mit einer Beschäftigtenzahl über 50 Mitarbeitern,

- max 500.000 EUR für Unternehmen mit einer Beschäftigtenzahl von bis zu 50

- Zinssatz in Höhe von aktuell 3 % mit Laufzeit 10 Jahre.

- Bank erhält eine Haftungsfreistellung in Höhe von 100 % durch die KfW, abgesichert durch eine Garantie des Bundes.

- Kreditbewilligung erfolgt ohne weitere Kreditrisikoprüfung durch die Bank oder die KfW.

- Mit dem KfW-Schnellkredit können Unternehmen Leasing-Raten begleichen.

- Leasing-Gesellschaften können den Schnellkredit für sich beantragen, wenn ihre Gesellschafterstruktur nicht mehr als 25 % Bankenbeteiligung aufweist.

- Weitere Informationen, Formulare und Merkblatt: KfW-Schnellkredit

KfW-Kredit für Wachstum

- Alle Unternehmen mit einem Jahresumsatz von bis zu 5 Mrd. EUR

- Temporäre Erweiterung auf allg. Unternehmensfinanzierung inkl. Betriebsmittel im Wege der Konsortialfinanzierung

- Flexible Finanzierungsstrukturen, Laufzeiten und Konditionen

- Erhöhung der anteiligen Risikoübernahme auf bis zu 70 Prozent

Merkblatt-Download

KfW-Sonderprogramm - Konsortionalfinanzierung ab 25 Mio EUR

Direktbeteiligung für Konsortialfinanzierung

Die KfW beteiligt sich an Konsortialfinanzierungen für Investitionen und Betriebsmittel von mittelständischen und großen Unternehmen. Hierbei übernimmt die KfW bis zu 80 Prozent des Risikos, jedoch maximal 50 Prozent der Risiken der Gesamtverschuldung.

Der KfW-Risikoanteil beträgt mindestens 25 Mio. EUR und ist begrenzt auf

- 25 Prozent des Jahresumsatzes 2019 oder

- das doppelte der Lohnkosten von 2019 oder

- den aktuellen Finanzierungsbedarf für die nächsten 12 Monate.

Optional können alle am Konsortium teilnehmenden Banken von der KfW refinanziert werden.

Wer eine Kreditbürgschaft nutzen möchten, sollte sich an die Bürgschaftsbank seines Bundeslandes wenden.

Beantragung

KfW-Unternehmer-, Schnellkredite und ERP-Gründerkredite sind über Banken und Sparkassen bei der KfW zu beantragen

- Finanzierungspartner finden: Kontakt mit der Hausbank oder anderem Finanzierungspartner aufnehmen

- Kredit beantragen

- Finanzierungspartner stellt für das Unternehmen den Kreditantrag bei der KfW

- Kreditantrag wird geprüft

- Kreditvertrag abschließen und Liquidität erhalten

- Vorbereitung des Antrags: Um den Antrag zu erleichtern, hat die KfW auf ihrer Website ein Formular eingestellt, mit dem der Unternehmer erfahren kann, welcher Kredit für ihn in Frage kommt. Zudem wird der maximale Kreditbetrag errechnet und weitere Informationen für das Gespräch bei der Bank oder Sparkasse gegeben.

Bürgschaften

Bürgschaften

- Gewerbliche Unternehmen, Freie Berufe (nach KMU Definition)

- Anhebung der Bürgschaftsobergrenze auf 2,5 Mio. EUR

- Höhere Risikoübernahme des Bundes durch Erhöhung der Rückbürgschaft sowie verschiedene Maßnahmen zur Beschleunigung der Entscheidungen

- Ausweitung der Corona-Hilfen ist bis 31. Dezember 2021 verlängert

- Alle Informationen zur Leasing-Bürgschaft (mit Konditionenrechner, Erklärvideo und Antragsformular) über das Portal der Bürgschaftsbanken. Eine Kontaktaufnahme kann auch durch die Hausbank, eine Kammer oder einen Berater erfolgen. Eine Übersicht der jeweils zuständigen Bürgschaftsbank auf der Website des Verbandes Deutscher Bürgschaftsbanken.

Start-up Unterstützung

Maßnahmenpaket für Start-ups

Die Bundesregierung ergänzt die bereits bestehenden Unterstützungsprogramme um ein Maßnahmenpaket für Start-ups. Diese haben zwar grundsätzlich auch Zugang zu allen Unterstützungsmaßnahmen des Corona-Hilfspakets, jedoch passen klassische Kreditinstrumente häufig nicht auf die Bedürfnisse junger Start-ups.

Das Bundesministerium für Wirtschaft und Energie und das Bundesministerium der Finanzen haben die KfW beauftragt, das 2 Mrd. Euro-Maßnahmenpaket für Start-ups und kleine Mittelständler zur Abmilderung der Folgen der Corona-Pandemie bis zum 30. Juni 2021 zu verlängern.

Das Maßnahmenpaket umfasst nach Angaben des BMWi zwei Säulen Elemente:

Säule 1 Corona-Matching Fazilität

- Wagniskapitalfonds erhalten zusätzliche öffentliche Mittel über die neue Corona Matching Fazilität

- Nutzung bestehender Kooperationen mit den öffentlichen Partnern, wie zum Beispiel der KfW Capital und dem Europäischen Investitionsfonds

Säule 2 für Start-ups und kleine Mittelständler (ohne Zugang zu Säule 1)

- Für Start-ups und kleine Mittelständler ohne Zugang über die Corona Matching Fazilität

- Unterstützung als individuelle Mezzanine- oder Beteiligungsfinanzierung, die Start-ups bis zum Jahresende beantragen können

- Finanzierung im Rahmen der Regelung zu den EU-Kleinbeihilfen, abgesichert durch Garantie des Bundes . öffentliche Förderanteil je Finanzierung max. 800.000 EUR

- Einbindung privater Kapitalgeber wie zum Beispiel Business Angels zur Darstellung der Gesamtfinanzierung möglich, jedoch nicht verpflichtend

- Beantragung beim zuständigen Landesförderinstitut oder direkt an eingebundene Intermediäre

Weitere Informationen zu Säule 1 und 2 auf der Website der KfW

Wirtschaftsstabilisierungsfonds

Schutzfonds

- Im Fokus stehen hier größere Unternehmen ab 250 Mitarbeitern, mit der Möglichkeit, auch kleinere Unternehmen im Bereich kritischer Infrastrukturen und Sektoren zu berücksichtigen.

- Der Wirtschaftsstabilisierungsfonds sieht im Detail folgende Stabilisierungsinstrumente vor

- Liquiditätsgarantien: Garantierahmen in Höhe von 400 Mrd. EUR, um Liquiditätsengpässen von Unternehmen zu begegenen und ihnen dabei helfen soll, sich am Kapitalmarkt zu refinanzieren

- Kapitalmaßnahmen: Kreditermächtigung in Höhe von 100 Mrd EUR für direkte Rekapitalisierungsmaßnahmen, um die Solvenz von Unternehmen sicherzustellen (insbesondere Erwerb von Anteilen oder stillen Beteiligungen, Zeichnung von Genussrechten oder Nachranganleihen).

- Refinanzierung: Kreditermächtigung in Höhe von 100 Mrd. EUR zur Refinanzierung der Kreditanstalt für Wiederaufbau (KfW) bei der Ausführung der ihr zugewiesenen Sonderprogramme.

Weitere Unterstützungsmaßnahmen

Steuerliche Erleichterungen

- Verlängerte Frist zur Abgabe von Steuererklärungen: Die Steuererklärungen können bis zum 31.8.2021 abgegeben werden.

- Verlängerung von Stundungsmöglichkeiten: Steuerpflichtige, die durch die Corona-Krise unmittelbar und nicht unerheblich negativ wirtschaftlich betroffen sind, konnten bei ihrem Finanzamt bis zum 31. März 2021 einen Antrag auf (Anschluss-)Stundung grundsätzlich aller Ansprüche aus dem Steuerschuldverhältnis im Rahmen eines vereinfachten Verfahrens stellen. Die Stundungen liefen bis zum 30. Juni 2021. Darüber hinausgehende Anschlussstundungen sollen im vereinfachten Verfahren nur im Zusammenhang mit einer angemessenen, längstens bis zum 31. Dezember 2021 dauernden Ratenzahlungsvereinbarung gewährt werden. Stundungszinsen werden in diesen Fällen grundsätzlich nicht erhoben.

- Über den 30. Juni 2021 hinausgehende Stundungen – ohne Ratenzahlungsvereinbarungen – sind wie im sonst üblichen Antragsverfahren unter Erbringung der erforderlichen Nachweise, insbesondere zu den wirtschaftlichen Verhältnissen, möglich.

- Damit werden die Regelungen des BMF-Schreibens vom 19. März 2020, die bis 31. Dezember 2020 befristet waren, verlängert. Die Einzelheiten sind in einem BMF-Schreiben vom 22. Dezember 2020 geregelt.

Das BMF hat auf seiner Website FAQs veröffentlicht, die einen Überblick über die näheren Einzelheiten der steuerlichen Maßnahmen geben. Die Ausführungen gelten als allgemeine Hinweise im Umgang mit den sich aufdrängenden Fragestellungen im Zusammenhang mit der Corona-Krise. Die Entscheidung im Einzelfall obliegt nach wie vor den Finanzämtern, den Kommunen bzw. den weiteren Ansprechpartnern.

Kurzarbeitergeld

- Erleichterter Zugang zu Kurzarbeitergeld

- Absenkung des Quorums der von Arbeitsausfall betroffenen Beschäftigten im Betrieb auf bis zu 10 Prozent

- Teilweiser oder vollständiger Verzicht auf Aufbau negativer Arbeitszeitsalden

- Kurzarbeitergeld auch für Leiharbeitnehmer

- Es müssen keine negativen Arbeitszeitsalden mehr aufgebaut werden, um Kurzarbeit zu nutzen: Bisher mussten Betriebe, um Kurzarbeit zu vermeiden, möglichst Vereinbarungen zu Arbeitszeitschwankungen nutzen.

- Vollständige Erstattung der Sozialversicherungsbeiträge durch die Bundesagentur für Arbeit (BA)

- Weitere Informationen auf der Website der Bundesagentur für Arbeit; FAQ des Bundesarbeitsministeriums

Stundung von Sozialversicherungsbeiträgen

Unternehmen und Selbständigen, die nachvollziehbar aufgrund der Corona-Krise in finanzielle Schwierigkeiten geraten sind, können eine zinsfreie Stundung der Sozialversicherungsbeiträge für die Monate Dezember 2020 bis Juni 2021 längstens bis zum 28. Juli 2021 beantragen. (Rundschreiben GKV).

- Voraussetzung: alle anderen Maßnahmen der Hilfsprogramme der Bundesregierung müssen ausgeschöpft sein.

- Die Möglichkeit einer Stundung von Sozialversicherungsbeiträgen ist in § 76 Abs. 2 Satz 1 Nr. 1 SGB IV geregelt.

- Danach dürfen Ansprüche auf den Gesamtsozialversicherungsbeitrag in dem Fall gestundet werden, wenn die sofortige Einziehung mit erheblichen Härten für das Unternehmen verbunden wäre und der Anspruch durch die Stundung nicht gefährdet wird.

- Erhebliche Härte heißt, aufgrund schlechter wirtschaftlicher Verhältnisse befindet sich das Unternehmen vorübergehend in ernsthaften Zahlungsschwierigkeiten oder würde durch die sofortige Einziehung in Schwierigkeiten geraten.

- Eine Gefährdung des Anspruches wird dann gesehen, wenn die Zahlungsschwierigkeiten nicht nur vorübergehend sind oder eine Überschuldung in absehbarer Zeit offensichtlich nicht abgebaut werden kann.

- Voraussetzung für die Stundung ist laut GKV-Spitzenverband allerdings, dass vorrangig die mit dem "Gesetz zur befristeten krisenbedingten Verbesserung der Regelungen für Kurzarbeitergeld" sowie mit der Verordnung der Bundesregierung über Erleichterungen der Kurzarbeit (Kurzarbeitergeldverordnung – KugV) geschaffenen Entlastungsmöglichkeiten in Anspruch genommen werden.

- Über den Stundungsantrag entscheidet die zuständige Krankenkasse als Einzugsstelle.

Insolvenzaussetzung

- Die Insolvenzantragspflicht für Unternehmen, die einen Anspruch auf die Gewährung finanzieller Hilfeleistungen im Rahmen staatlicher Corona-Hilfsprogramme haben und rechtzeitig einen entsprechenden, aussichtsreichen Antrag gestellt haben, wurde bis Ende April ausgesetzt.

- Informationen auf der Website des BMJV

Aufsichtliche Maßnahmen

Auswirkungen von gestundeten Verbindlichkeiten

- Die BaFin informiert über die Auswirkungen von gestundeten Verbindlichkeiten. Muss eine gestundete Verbindlichkeit (z. B.eine Stundung einer Annuität) als ausgefallen gezählt werden? Wann führt eine Stundung zu einem Abzug vom Eigenkapital und ist sie vereinbar mit den MaRisk?

- Wenn eine Verbindlichkeit gestundet wird, aber auf die gestundeten Beträge eine Verzinsung zu den ursprünglich vereinbarten Konditionen („zum ursprünglichen Effektivzins“) vereinbart ist, wird der Schuldner nicht als ausgefallen gezählt.

- Eine solche Stundung bewirkt zum einen, dass die Verbindlichkeit innerhalb des mitgeteilten Limits bleibt, so dass keine „überfällige wesentliche Verbindlichkeit“ nach Art. 178 (1) b) CRR entsteht. Zum anderen gilt bei einer solchen Stundung die finanzielle Verpflichtung des Schuldners nicht als verringert, so dass keine „krisenbedingte Restrukturierung“ nach Art. 178 (3) d) CRR vorliegt.

- Auch die MaRisk stehen einer solchen pauschalen Ratenstundung nicht grundsätzlich entgegen. Sie regeln insbesondere nicht, nach welchen Kriterien und unter welchen Voraussetzungen eine Stundung zugunsten eines Kreditnehmers oder Leasing-Nehmers überhaupt erfolgen darf. Dies muss ein Institut im Rahmen branchenüblicher Sorgfaltspflichten in eigener geschäftspolitischer Verantwortung entscheiden. Daran, was noch als branchenüblich gelten darf, sind im Fall einer solchen singulären Krise gewiss andere Maßstäbe anzulegen als in Normalzeiten. Dies wird auch bei späteren Prüfungen berücksichtigt.

- Anmerkungen der EBA-European Banking Authority finden sich hier.

BaFin: Prüfer können von Vor-Ort-Prüfungen absehen

- Prüfer können derzeit aufgrund der Corona-Krise von Vor-Ort-Prüfungen (beispielsweise im Rahmen der Jahresabschlussprüfung nach §§ 28 ff. Kreditwesengesetz (KWG)) absehen. Darauf weist die BaFin in einem Schreiben hin.

- Soweit eine vollumfängliche „Remote“-Prüfung mangels ausreichenden elektronischen Zugriffes auf alle für die Prüfung erforderlichen Unterlagen nicht möglich ist, ist diese zu einem späteren Zeitpunkt nachzuholen. Mögliche Fristverstöße in diesen Fällen werden von der BaFin nicht verfolgt.

Homeoffice und Außer-Haus-Geschäfte

- Über die Vereinbarkeit von Tätigkeiten außerhalb der Geschäftsräume und Regelungen zum Risikomanagement im Handelsbereich während der Corona-Krise informiert die BaFin.

- Die strengen Regeln im Handelsraum vorübergehend, krisenbedingt für eine Homeoffice-Regelung zu lockern, ist aus Sicht der Aufsicht vom Wortlaut der MaRisk gedeckt und bankaufsichtlich vertretbar, wenn nicht sogar als Teil eines Notfallkonzepts in Krisensituationen erforderlich.

Wertminderung von Finanzinstrumenten nach IFRS 9 im Quartalsabschluss von Banken

- Die BaFin und die Deutsche Bundesbank teilen die Auffassung des Instituts der Wirtschaftsprüfer (IDW), dass die aktuelle Situation nicht zu einem undifferenzierten, automatischen Transfer von Finanzinstrumenten von der Stufe 1 in die Stufe 2 oder gar Stufe 3 führt.

Für 2021 geplanter LSI-Stresstest auf 2022 verschoben

- Deutsche Bundesbank und BaFin haben beschlossen, den Stresstest für die weniger bedeutenden Institute (Less Significant Institutions – LSIs) unter nationaler Aufsicht von 2021 auf 2022 zu verschieben.

Meldewesen

- BaFin und Deutsche Bundesbank werden bei bestimmten Meldungen, insbesondere solchen auf Basis des Millionenkreditmeldewesens, verspätete Einreichungen bankenaufsichtlich nicht aufgreifen und einen zusätzlichen modifizierten Einreichungsweg für Stammdatenmeldungen des Groß- und Millionenkreditmeldewesens zulassen.

- Fragen an MIO-Evidenz(at)bundesbank.de oder MIO-DTA(at)bundesbank.de

Allgemeines Zahlungsmoratorium: Wie wenden BaFin und Deutsche Bundesbank die EBA-Leitlinien EBA/GL/2020/02 an?

- Ein Bespiel für ein allgemeines Zahlungsmoratorium sind die „Regelungen zum Darlehensrecht“ nach Artikel 240 § 3 des Einführungsgesetzes zum Bürgerlichen Gesetzbuch (EGBGB).

- In den FAQs der BaFin heißt es: "Soweit ein Zahlungsmoratorium ein finanzielles Zugeständnis an die teilnehmenden Schuldner enthält, ist dies für seine Einstufung als allgemeines Zahlungsmoratorium unschädlich, selbst wenn das finanzielle Zugeständnis für das kreditgebende Institut zu einem Barwertverlust von mehr als 1% führt."

Verschiebung der Basel III-Finalisierung

- Der Baseler Ausschuss für Bankenaufsicht hat die Finalisierung von Basel III um ein Jahr auf dem 1. Januar 2023 beschlossen.

Wesentliche Fragen und Antworten im Zusammenhang mit der Corona-Krise listet die BaFin auf ihrer Website als FAQ auf. Weitere Informationen auch auf den Websites der EBA und ECB.

Die BaFin und die Deutsche Bundesbank weisen darauf hin, dass sie den bestehenden Empfehlungen der Bundesregierung folgen, persönliche Kontakte soweit wie möglich zu reduzieren. Konkret bedeutet dies, dass eine Vielzahl der Mitarbeiterinnen und Mitarbeiter von zu Hause aus arbeitet. Die Ansprechpartner sind weiterhin sowohl per Mail als auch unter der bekannten Durchwahl erreichbar.